نمو إقراض البنوك السعودية يتسارع في 2024 بفضل دعم تمويل الشركات

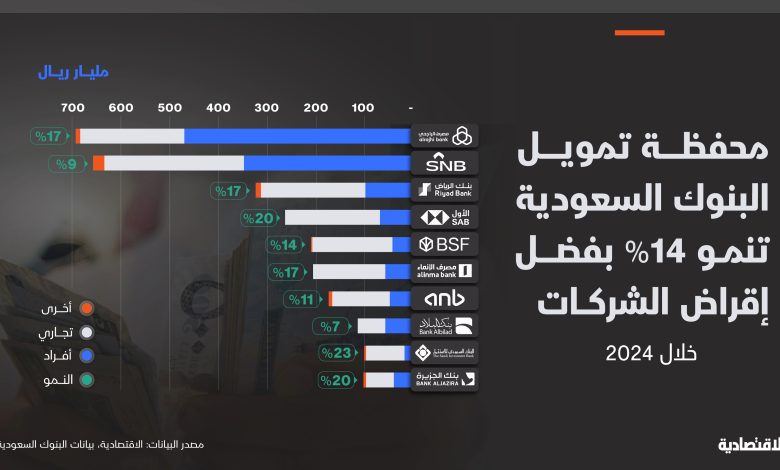

سجلت البنوك السعودية ارتفاعاً ملحوظاً في معدل نمو محفظة القروض بنهاية العام الماضي، حيث بلغت نسبة الزيادة 14.4%، مقارنة بالنمو الذي حقق 11% خلال عام 2023. وقد ساهمت في هذه الزيادة بشكل خاص قروض الشركات، تلتها قروض الأفراد، بالإضافة إلى تراجع مخصصات خسائر الائتمان، وفقًا لتقارير وحدة التحليل المالي في صحيفة “الاقتصادية”.

وبنهاية عام 2024، وصلت محفظة القروض التي تقدمها البنوك السعودية إلى حوالي 2.81 تريليون ريال، بزيادة تقدر بنحو 353.2 مليار ريال. حيث استحوذ القطاع التجاري على ما يقرب من 55% من إجمالي القروض، بينما شكلت قروض الأفراد نحو 43% أي ما يعادل 1.2 تريليون ريال.

لقد كان نمو التمويل في القطاع التجاري هو المحرك الأساسي لهذه الزيادة، حيث سجل نموًا نسبته 18%، مقارنة مع 10% في تمويل الأفراد خلال العام الماضي، على الرغم من التحديات التي واجهتها البنوك مع نمو الودائع الذي بلغ 8.4% فقط في نفس الفترة.

فيما يتعلق بقروض الأفراد، تمكن مصرف الراجحي من تعزيز موقفه، حيث زادت حصته قليلاً لتصل إلى 39%، وكان هو البنك الأكثر نموًا في هذا المجال، إذ ارتفعت محفظته بنسبة 22%، مما زاد حصته السوقية إلى 5.3%.

من جهة أخرى، سجل بنك الرياض والبنك الأهلي أقل معدلات نمو في محفظة تمويل الأفراد بنسبة 0.3% و7.2% على التوالي، مما أدى إلى تراجع حصصهم السوقية بنهاية العام.

أما في مجال قروض الشركات، فقد ظل البنك الأهلي في الصدارة رغم انخفاض حصته إلى 18.6%، حيث جاء نمو محفظته أقل من متوسط نمو القطاع. في المقابل، حقق مصرف الراجحي تقدماً كبيراً في نمو محفظة قروض التجارة، مع زيادة حصته بمقدار 140 نقطة أساس لتصل إلى 14%.

وعلى صعيد البنوك الأكثر تعرضًا لقروض الشركات، تأتي مؤسستا بنك الاستثمار وبنك “بي إس إف” في مقدمة القائمة، إذ تشكل القروض التجارية 82.1% و81.5% على التوالي من إجمالي محافظ الإقراض لديهما، مما يجعلهما أكثر عرضة للتأثر بتقلبات أسعار الفائدة. بينما يظل مصرف الراجحي الأقل انكشافًا في هذا القطاع بحصة تصل إلى 31.5% فقط، بالرغم من قوته في نمو الأعمال، حيث تظل 67% من محفظته موجهة للأفراد.

كل هذه الأرقام تعكس الديناميكية المتزايدة في السوق المصرفي السعودي وتبرز استجابة البنوك للمتغيرات الاقتصادية.